При построении систем управленческого учета и бюджетирования финансовые менеджеры компаний сталкиваются с необходимостью разработки классификаторов, в том числе классификаторов затрат. Система классификаторов — это фундамент управленческого учета. Данную статью можно рассматривать как методическое и практическое руководство по формированию целостной системы справочников для управления затратами, которая должна отвечать потребностям бюджетной системы и быть эффективной с точки зрения постановки учетного процесса. В рамках предлагаемой концепции особое внимание уделено местам возникновения затрат, их классификации и принципам выделения. Кроме того, определяется положение классификаторов затрат в общей системе классификаторов, а также их значение для бюджетирования.

Большинством российских компаний вопрос о необходимости формирования системы управленческого учета давно решен положительно. Цели ее внедрения очевидны, укажем только две основные: обеспечение планирования, координации, контроля производства и мотивации менеджеров посредством системы бюджетирования; предоставление руководству компании информации, необходимой и достаточной для принятия стратегических и оперативных управленческих решений, таких как выбор оптимального портфеля продукции и объема производства, установление цены, покупка/производство, инвестиции/дезинвестиции в подразделение или продукт и т. д.

В процессе разработки системы управленческого учета после определения финансовой структуры предприятия, круга основных пользователей системы и их требований возникает необходимость формирования классификаторов. Система классификаторов — это своего рода фундамент управленческого учета. Она лежит в основе бюджетных форм и их взаимосвязей, форм отчетности, методов калькуляции, структуры информационных систем.

Изменение уже используемых классификаторов — длительный и трудоемкий процесс, поскольку зачастую сложно установить, в каких методологических документах и информационных системах они уже применяются.

Иногда основное внимание уделяют составлению бюджетных форм или форм отчетности, на основании которых затем разрабатывают систему классификаторов. Для нее в этом случае характерны следующие недостатки: односторонность: обеспечивает только одну функцию управления (планирование, учет, контроль или анализ); негибкость: основанная на конкретных формах отчетов, она не позволяет составлять другие отчеты с использованием тех же данных; недостаточная полнота и несогласованность: системы бюджетов и отчетов могут не полностью представлять все аспекты финансово-хозяйственной деятельности.

Необходимо понимать, что разработка системы классификаторов — это самостоятельная деятельность, в которой можно использовать имеющиеся бюджетные и отчетные формы как материал, но нельзя непосредственно переносить их в классификаторы. Следует с самого начала тщательно подойти к построению оптимальной системы классификаторов, которая не потребует переработки в дальнейшем. Ниже рассмотрены принципы составления классификаторов, сформулированные на основе опыта работы в этой области.

Общие принципы разработки системы классификаторов

Начнем с необходимых определений. Под классификатором подразумевается систематизированный перечень каких-либо объектов (свойств объекта). Отдельные элементы классификатора называются позициями.

Система классификаторов предназначена для систематизированного представления объектов управления, необходимого для осуществления управленческого процесса. Поэтому она должна строиться на основании требований процесса и характера объектов управления.

Процесс управления можно разложить на четыре составляющие: планирование, учет, контроль и анализ. Рассмотрим требования к системе классификаторов применительно к этим составляющим.

1. Единство классификаторов для учета и планирования. При проведении контроля сопоставляются плановые и фактические данные, что требует использования в системах планирования и учета единых классификаторов.

2. Возможность применения техники управленческого анализа. Для осуществления планирования, контроля и анализа необходимо применять технику управленческого анализа, классифицировать объекты в зависимости от их поведения, характера и т. п. Например, запасы разделяют на группы А, В, С по значимости, затраты — на переменные и постоянные в зависимости от поведения и т. п.

3. Согласованность. Классификаторы взаимосвязанных объектов должны быть одинаковы или сопоставимы. Это дает возможность производить последовательное сквозное планирование, например, на основании бюджета затрат формировать бюджет закупок, а на основании бюджета закупок — бюджет платежей.

Примеры основных цепочек классификаторов, которые необходимо согласовывать:

виды дебиторов — виды доходов — носители затрат — для планирования и контроля продаж, расчетов с дебиторами и рентабельности видов продукции;

элементы затрат — виды материалов, услуг, оплаты труда — виды кредиторов — для планирования и контроля использования, закупки ресурсов и расчетов за них.

4. Привязка к центрам ответственности. Поскольку классификаторы описывают объекты управления, они должны соотноситься с субъектами управления — центрами ответственности, т. е. за каждой статьей должен быть закреплен центр ответственности, а каждому центру ответственности должен соответствовать набор статей классификаторов. Например, центр ответственности "Служба главного энергетика" может отвечать за позиции "Расчеты по электроэнергии" справочника кредиторов, "Запчасти для ремонта энергооборудования" справочника материалов и "Энергоцех" справочника мест возникновения затрат.

5. Нормализованностъ. Каждый объект учета должен быть представлен в одном классификаторе, а каждый классификационный признак — только один раз. Это упрощает учет и обеспечивает необходимую гибкость формирования отчетности. В теории баз данных подобная оптимизация количества позиций справочников называется нормализацией. Например, при использовании единого справочника "Статьи в разрезе элементов" при наличии 10 статей и 10 элементов получается справочник из 100 позиций. На его основе можно сформировать отчет "Статьи в разрезе элементов", но построить отчет "Элементы в разрезе статей" — сложно. Также непросто изменить или добавить дополнительный элемент — это придется сделать в каждой статье. Разделение на справочники статей и элементов позволяет избежать этих проблем.

6. Полнота и прозрачность. Позиции каждого классификатора в совокупности должны полностью описывать объект со степенью детализации, необходимой для контроля всех его значимых аспектов. Для этого достаточно, чтобы в классификаторе присутствовала позиция "Прочие", на которую приходилось бы не более 5% от общей суммы по всем позициям классификатора.

7. Однозначность и взаимоисключаемость. Каждая позиция классификатора должна однозначно описывать объект, при этом все статьи должны быть взаимоисключаемы: любая операция соотносится только с одной статьей. Этот принцип наиболее значим для учета. При этом название позиции следует сделать коротким (не более трех-четырех слов), иначе оно не будет помещаться в печатные и электронные формы. В случае если краткое наименование непонятно, соответствующие пояснения даются в методике. Например, если статья "Ремонт оборудования" разделяется на позиции "Текущий" и "Капитальный", в методике должно быть пояснено, чем именно отличаются эти виды ремонта.

Все описанные выше требования к системе классификаторов для управления сведены в табл. 1.

| Требование/Составляющая процесса управления |

Планирование |

Учет |

Контроль |

Анализ |

| Единство классификаторов для учета и планирования |

Х |

|

Х |

Х |

| Возможность применения техники управленческого анализа |

Х |

|

Х |

Х |

| Согласованность |

Х |

|

|

Х |

| Привязка к центрам ответственности |

Х |

|

Х |

|

| Нормализованность |

|

Х |

|

Х |

| Полнота и прозрачность |

|

Х |

Х |

Х |

| Однозначность и взаимоисключаемость |

|

Х |

|

|

Особенности классификации затрат

Принципы формирования классификаторов затрат следует рассмотреть более подробно, т. к. система управления затратами является основной и наиболее сложной частью управленческого учета.

Рассмотрим сущность затрат как объекта управления. Затраты возникают при использовании экономических ресурсов в процессах производства и реализации продукции, а также во вспомогательных процессах. Исходя из этого, данную систему можно разложить на управление: себестоимостью продуктов; эффективностью процессов; использованием ресурсов.

Для управления себестоимостью продуктов необходимо точно соотнести понесенные в периоде затраты с произведенными продуктами. Для отражения всех затрат, связанных с производством продукта, предназначен справочник носителей затрат. Он включает в себя все продукты и услуги, производимые предприятием, в том числе для собственного потребления.

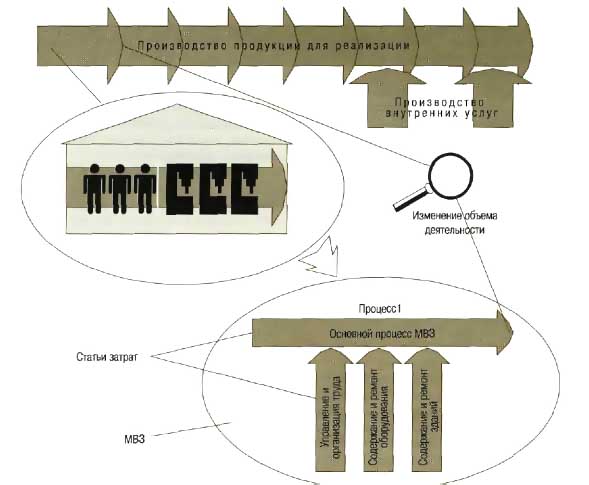

Наиболее простой и точный способ — прямо отнести все потребленные ресурсы на произведенные продукты, однако его можно использовать только в некоторых видах единичного производства (например, в строительстве). На большинстве современных предприятий, характеризующихся механизированным и автоматизированным массовым производством, на продукты можно прямо отнести только малую часть ресурсов (преимущественно основные материалы), сформировав таким образом прямые затраты. Все остальные затраты (косвенные по отношению к носителям затрат) можно прямо сопоставить только с местами их возникновения (МВЗ). Для определения эффективности бизнес-процессов, контроля деятельности подразделений и распределения затрат на носители необходимо выделить процессы, осуществляемые в каждом МВЗ, установить их измерители и на этом основании перенести затраты или на носитель, или на другое МВЗ. С этой целью формируется справочник МВЗ.

Для управления эффективностью процессов необходимо сопоставлять измеритель процесса и затраты на него. Если в долгосрочном периоде все затраты должны быть обусловлены только измерителем, то в краткосрочном периоде поведение затрат в пределах одного МВЗ более сложно. Для управления затратами в разрезе основного и вспомогательных процессов, а также для разделения их по поведению в пределах одного МВЗ вводится справочник статей затрат.

Схематично представление бизнес-процессов справочниками МВЗ и статей показано на рис. 1.

Управление использованием ресурсов осуществляется с помощью справочника элементов затрат.

В табл. 2 представлены задачи управления затратами и необходимые для них классификаторы.

| Управление/классификаторы |

Носителей затрат |

МВЗ |

Статей |

Элементов |

| Себестоимостью продуктов |

Х |

Х |

|

|

| Эффективностью процессов |

|

Х |

Х |

|

| Потреблением ресурсов |

|

|

|

Х |

Классификация носителей затрат

Поскольку носители затрат — все производимые предприятием продукты, состав этого классификатора полностью зависит от специфики бизнеса.

Его статьи можно разделить на следующие группы: продукция/внешние работы, услуги/внутренние работы, услуги. Дополнительно для работ и услуг можно использовать вспомогательный справочник заказов, на котором будут отражаться затраты по каждой конкретной работе, услуге. Такой справочник иногда целесообразно использовать и для серийной продукции (например в авиастроении).

Классификация мест возникновения затрат

Место возникновения затрат (МВЗ) — структурное подразделение предприятия (далее именуемое структурной единицей), которое характеризуется тем, что производимые в нем процессы являются причиной возникновения затрат. Местами возникновения затрат могут быть рабочие места, отдельные агрегаты, участки, бригады, цеха, отделы.